打卡工资1万可申请多少额度的

成都信用贷款?一般来说,信用贷款额度要根据客户信息决定,且考虑贷款机构的风险、收益。因此,仅仅靠打卡工资信息不足以判断。打卡工资流水先不说真假,因为本身它就是辅助资料,那怎么才能支撑判断成都信用贷款额度呢?

在其他条件都一定的情况下,成都信用贷款额度计算公式如下:

贷款额度=每月薪资*倍数(2-25倍)

因此,打卡工资1万元能贷多少额度的成都信用贷款,且借款人资质符合贷款要求的话,那么额度等于1万元乘以10倍,那就是10万。

当然,这个倍数具体是多少,就得看从三个方面来看了(还款能力、还款意愿、贷款用途):

1、还款能力

还款能力主要考察的就是借款人的还款来源。主要看收入水平(比如自己和家庭的收入,这是最重要的),然后参考看资产、工作、学历。

对个人来说,银行规定不能将资金用于投资(法律规定是如此)。所以说贷款主要用于消费,那么第一还款来源就是借款人的收入。然后有房/车的话,那么可作为第二还款来源,额度审批自然也提高不少。

此外,收入的增加空间等也是影响额度的(长期)。

2、还款意愿

在贷款机构眼里,生活越稳定的人(主要看工作、学历、婚姻情况、资产等),违法的机会成本就越高,转换成还款意愿也就越高。因此,征信记录良好的,信审员审核中也能从历史的信用记录中一目了然。那么,若是拖欠水电费的或者信用卡有过恶意透支,你敢不敢借钱给他?这就是因为还款意愿上比较可疑。

3、贷款用途

你申请多少?拿去做什么?需要借多久?另外还要考虑国家的相关规定(比如房贷不超过70%)。所以在还款意愿和还款能力可靠的前提下,可以根据申请,在国家法律规定的范围内给予信用额度。【相关文章推荐:

成都信用贷款能贷多少?其实跟这些息息相关!】

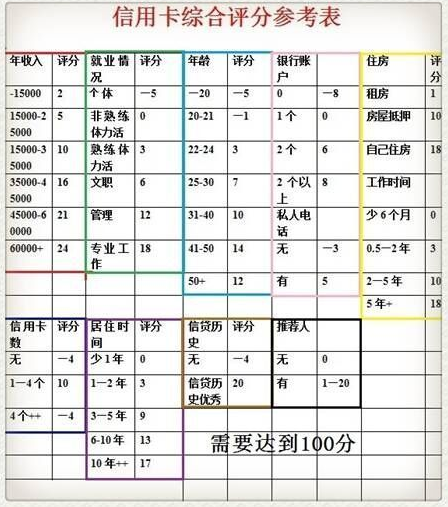

从理论上面讲解了银行授信,理论背后是技术的支撑,风控模型,决策,综合评分表等等。最后,小编通过某行信用卡评分来说明: