贷款热线 028-6310 7788

发布时间:2018-04-23 热度:

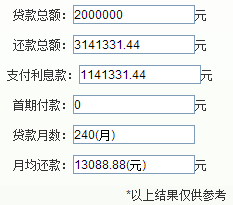

成都贷款买房期限怎么选,选择20年or30年?选短的,因为经济情况还起来比较累;而选长的,又觉得利息不划算。不管是哪种说法,实际上都是没问题的。若是在其他条件允许的情况下,贷款期限选择多久更为划算呢?

大家常见的抵押贷款,其实属于消费贷款的一种(消费抵押贷款)。此贷款产品办理时,贷款机构都明确规定,抵押贷款不能用于买房。也就是说,若打算用抵押贷款的资金拿来...

问题:成都贷款买房不看银行流水,这是真的?这当然不是真的。为什么这么说呢?且听鼎力普惠小编给你讲讲关于成都贷款买房与银行流水的关系。...

有公积金就一定能在成都贷款买房吗?答案是否定的。也就是说,你缴存了公积金,不一定就可以用公积金在成都贷款买房了。...

假如夫妻共同办理成都住房贷款,究竟选谁做主贷人好些呢?其实,小编认为,可以通过以下的情况来综合判断哪个更适合做主贷人。...